Tipos de Aposentadoria no Brasil: Entenda as Regras, Transições e Direitos

O planejamento da aposentadoria é, talvez, o projeto financeiro mais longo da vida de um cidadão. Compreender as diferentes modalidades oferecidas pelo INSS é a única forma de garantir que o sustento na maturidade seja fruto de estratégia, e não de sorte.

O veredito de Rafael Mendes: Não existe uma “melhor” aposentadoria universal. O que existe é o momento exato em que o seu histórico de contribuição cruza com a regra de transição mais vantajosa para o seu bolso. Esperar seis meses a mais pode, por vezes, significar uma renda mensal 20% maior pelo resto da vida.

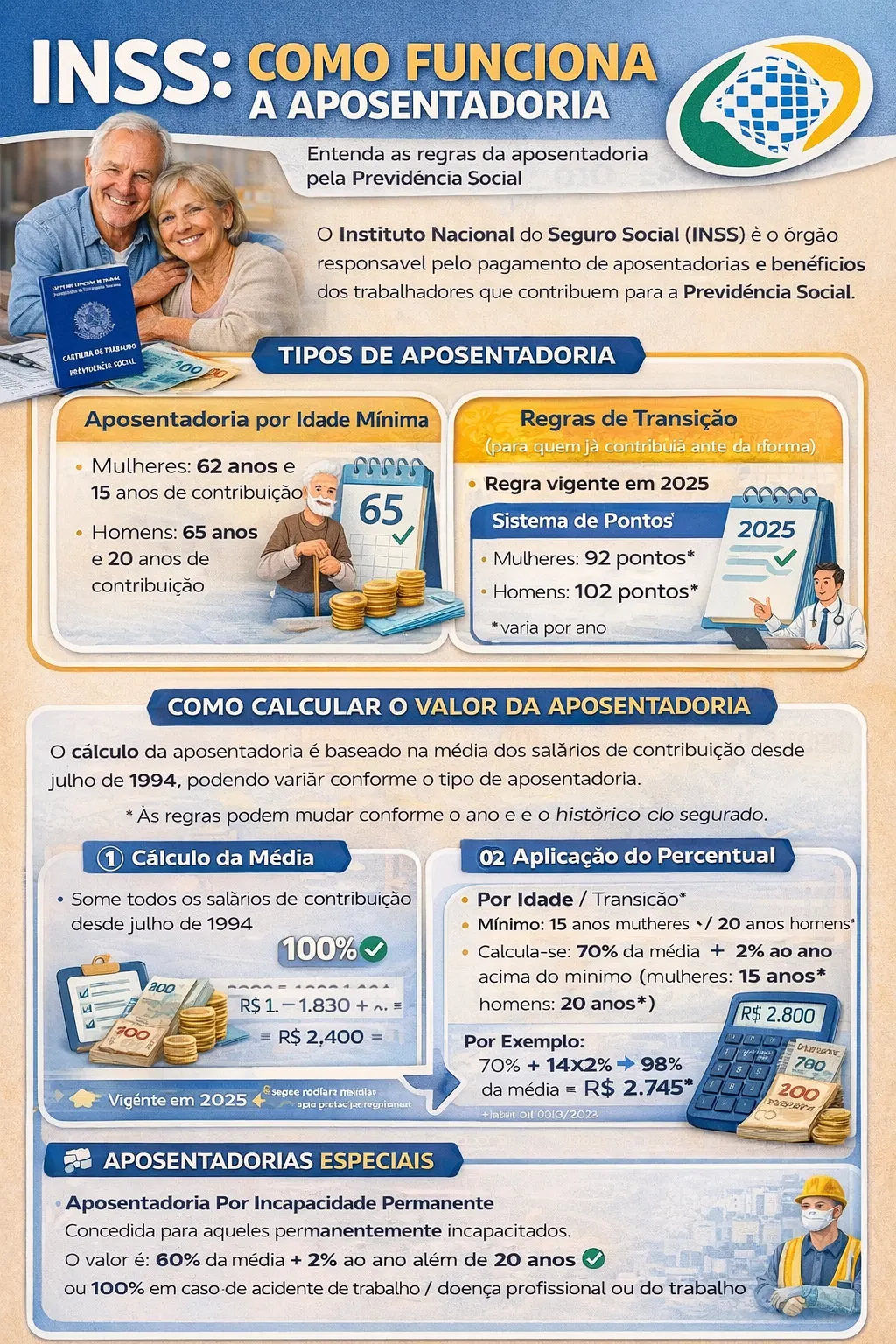

- 🛡️ Idade Mínima: 62 anos (mulheres) e 65 anos (homens).

- 🔄 CNIS: O extrato de contribuições é o documento mais importante do processo.

- 💸 Cálculo: Baseado na média de todos os seus salários desde 1994.

1. A Nova Aposentadoria por Idade

Desde a última grande reforma previdenciária, o sistema brasileiro convergiu para um modelo que privilegia a idade biológica combinada com o tempo de contribuição. Rafael Mendes aqui para explicar: hoje, não basta apenas ter trabalhado muito; é preciso atingir o marco etário estabelecido. Para os homens, o limite é de 65 anos. Para as mulheres, a idade subiu gradualmente até estacionar em 62 anos.

Entender a engrenagem do Estado é fundamental. Saber como o governo funciona no Brasil ajuda a compreender que a Previdência opera em um regime de repartição simples: quem trabalha hoje paga os benefícios de quem já se retirou do mercado. Por isso, as regras mudam conforme a demografia do país envelhece.

Além da idade, o tempo de contribuição mínimo é de 15 anos para ambos os sexos (para quem já estava no sistema). Se você ganha o salário mínimo, seu benefício será o piso constitucional. Monitorar esses depósitos mensalmente via carteira de trabalho digital evita que você descubra “buracos” no seu histórico apenas na hora de solicitar o benefício.

Direito Adquirido

Se você completou os requisitos antes de novembro de 2019, as regras antigas ainda se aplicam ao seu caso.

Regra de Pontos

Soma idade + tempo de contribuição. Excelente para quem começou a trabalhar muito jovem e tem longa carreira.

Pedágio 100%

Permite aposentadoria antecipada ao cumprir o dobro do tempo que faltava para se aposentar na data da reforma.

BPC / LOAS

Benefício assistencial para idosos de baixa renda que nunca contribuíram. Não é aposentadoria, mas garante o piso.

2. As Complexas Regras de Transição

O maior labirinto da previdência atual são as regras de transição. Elas foram criadas para não prejudicar drasticamente quem estava “quase lá”. Existem cinco caminhos principais:

- Sistema de Pontos: A pontuação exigida sobe um ponto a cada ano. É uma corrida contra o tempo onde a soma da sua idade e contribuição deve atingir o alvo anual.

- Idade Mínima Progressiva: A idade exigida para aposentadoria por tempo de contribuição aumenta seis meses a cada ano.

- Pedágio de 50%: Para quem faltava menos de dois anos para se aposentar em 2019. Aplica-se o fator previdenciário, o que pode reduzir o valor do benefício.

- Pedágio de 100%: Exige idade mínima (60 anos homens / 57 mulheres) e o cumprimento do dobro do tempo restante. A vantagem? O valor do benefício é integral (100% da média).

Ter o domínio dessas variáveis é tão estratégico quanto o uso do Pix nas suas finanças diárias: requer atenção aos detalhes para não perder dinheiro por pura falta de informação técnica.

3. Aposentadoria Especial: O Risco que Antecipa o Descanso

Trabalhadores expostos a agentes nocivos — calor excessivo, ruído ensurdecedor, agentes químicos ou biológicos — possuem direito à **Aposentadoria Especial**. Rafael Mendes alerta: a prova aqui é documental e rigorosa. Você precisará do PPP (Perfil Profissiográfico Previdenciário), emitido pela empresa.

Diferente da aposentadoria comum, a especial exige que a exposição seja contínua e ininterrupta. Se o seu trabalho envolve periculosidade ou insalubridade, organize seus laudos médicos e técnicos agora. Se houver falha na emissão por parte da empresa, você pode buscar proteção nos direitos do consumidor e do trabalhador para obrigar a retificação dos dados.

Análise Visual: A Jornada do Segurado no INSS

O infográfico acima detalha a trajetória técnica do capital previdenciário desde a primeira contribuição até a homologação da carta de concessão. O estágio inicial, representado pela **Base de Dados CNIS**, é o coração do sistema. Note que qualquer divergência entre o registro na sua carteira de trabalho física e os dados digitais dos servidores governamentais atua como um bloqueio imediato na análise. O fluxo demonstra que a inteligência de dados do governo realiza um cruzamento automático: se você solicita um benefício mas o seu CPF possui pendências cadastrais na Receita Federal, o processo entra em uma fase de ‘Exigência’, atrasando o pagamento em meses.

O ponto de decisão no gráfico destaca as **Regras de Transição**. O sistema avalia simultaneamente se o segurado se enquadra na regra de pontos, no pedágio ou na idade progressiva, selecionando tecnicamente a que oferece o menor tempo de espera ou o maior valor financeiro. Para quem ganha o salário mínimo, o cálculo é linear, mas para salários superiores, o gráfico ilustra o impacto do teto previdenciário e a incidência de alíquotas progressivas de contribuição. Entender este mapa visual permite que o cidadão utilize o portal Meu INSS de forma estratégica, anexando documentos em PDF de alta qualidade para alimentar o algoritmo de análise e evitar as filas presenciais das agências. O rastro digital de cada transação e cada vínculo empregatício é o que define, em última instância, a robustez da sua segurança financeira na terceira idade, permitindo uma transição suave do mercado de trabalho para o usufruto do patrimônio acumulado por décadas.

4. Incapacidade e Outros Auxílios Temporários

Nem toda aposentadoria é definitiva. Em casos de doenças ou acidentes, o sistema oferece proteção imediata. É possível solicitar o benefício por incapacidade temporária (auxílio-doença) inteiramente pelo aplicativo, usando o sistema Atestmed para enviar o laudo médico sem perícia presencial para casos de curta duração.

Se o infortúnio deixar sequelas permanentes que reduzam sua capacidade de trabalho, mas não te impeçam totalmente de atuar, você deve solicitar o auxílio-acidente. Este é um benefício indenizatório que funciona como um complemento de renda vital até a sua aposentadoria definitiva. Rafael Mendes reforça: ter o rastro digital dessas solicitações no portal Meu INSS é sua maior garantia contra erros judiciais futuros.

Em situações extremas de desemprego após a perda de saúde, verifique sempre os prazos do seu seguro-desemprego e o seu “período de graça”, que mantém você segurado pelo INSS mesmo sem pagar por alguns meses.

Manual em Vídeo: Tipos de Aposentadoria Explicados

Assista ao tutorial que descomplica as regras de transição e mostra como usar o simulador oficial para projetar o valor da sua futura renda mensal.

Destaques do Panorama Previdenciário: Neste vídeo investigativo, Rafael Mendes detalha a diferença entre as modalidades de aposentadoria e o que os bancos e o governo muitas vezes não deixam claro. Entenda como o chip do seu cartão e a biometria facial no app Meu INSS validam seu pedido em milissegundos e por que a organização da sua carteira de trabalho digital é o segredo para uma aprovação sem perícia presencial. Assista agora e tome o controle do seu futuro financeiro.

🏗️ Planejamento e Patrimônio Real

A aposentadoria é o pilar da sua tranquilidade, mas o sucesso financeiro depende de um olhar amplo sobre como o capital se move. Para tomar as melhores decisões sobre investimentos e proteção de renda, é fundamental compreender como funcionam as finanças e o dinheiro no Brasil , desde a gestão de dívidas via Desenrola Brasil até as leis que protegem seu poder de compra em todas as etapas da vida.

Referências de Alta Autoridade

Para sua segurança, consulte sempre as fontes oficiais do Governo Federal e órgãos reguladores:

* As regras previdenciárias brasileiras e fórmulas de cálculo podem sofrer alterações conforme novas emendas constitucionais e portarias do Ministério da Previdência. Sempre valide seu caso específico com a simulação oficial no Meu INSS ou consulte um especialista jurídico.