Como Funciona o Cartão de Crédito: O Manual Prático para Organização e Vantagens

Última atualização: 04 de Fevereiro de 2026 — Conteúdo revisado conforme normas vigentes do Banco Central.

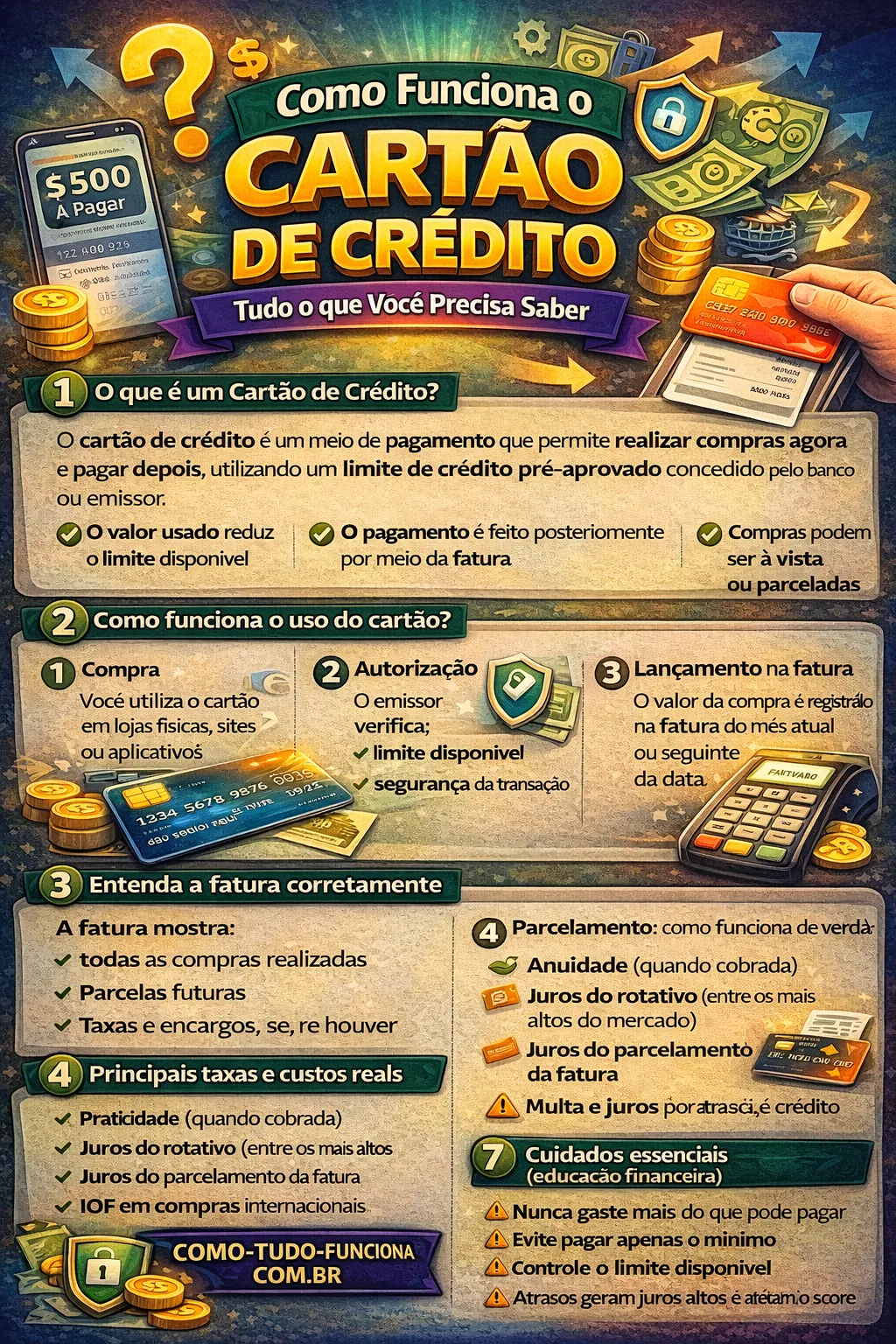

O sistema em resumo: O cartão de crédito opera como um empréstimo de curto prazo com limite pré-aprovado. Você realiza compras durante um ciclo de 30 dias e recebe a fatura para pagamento posterior. A eficácia dessa ferramenta depende de pagar o valor total no vencimento, transformando o crédito em um fluxo de caixa sem juros para o seu dia a dia.

1. O Mecanismo do Limite e a Análise de Risco

O funcionamento começa com a definição do seu limite. As instituições financeiras avaliam sua capacidade de pagamento e histórico de consumo para liberar um valor que pode ser gasto. Ao utilizar o cartão, esse limite diminui temporariamente e é restabelecido conforme você quita os débitos.

É fundamental compreender que o crédito não é renda extra, mas sim um compromisso futuro. O uso inteligente envolve manter o controle sobre o “limite disponível” para não comprometer o orçamento do mês seguinte. Para quem busca aprender mais sobre os fundamentos financeiros, o Banco Central do Brasil disponibiliza materiais educativos sobre cidadania financeira.

2. Ciclo de Fechamento: O Segredo dos “40 dias”

Entender a diferença entre a data de fechamento e a data de vencimento é a chave para ganhar fôlego financeiro. O fechamento ocorre geralmente dez dias antes do vencimento. Se você realizar uma compra um dia após o fechamento, esse valor só aparecerá na fatura do mês seguinte, proporcionando um prazo estendido para o pagamento sem qualquer acréscimo de taxas.

📊 Fluxo Comparativo: Crédito vs Débito

Entenda como o dinheiro se move em cada modalidade de pagamento:

4. Gestão Financeira e Benefícios Estratégicos

O uso profissional do cartão pode gerar economia direta e vantagens exclusivas quando alinhado ao planejamento correto.

💎 Programas de Recompensa

Muitos plásticos oferecem pontos ou cashback. Ao concentrar gastos fixos (como contas de luz e mercado), você acumula benefícios que podem ser trocados por passagens ou dinheiro de volta.

📈 Construção de Score

Pagar faturas em dia e utilizar o crédito de forma recorrente sinaliza confiança ao mercado, facilitando a aprovação de financiamentos imobiliários ou de veículos futuramente.

🛡️ Proteção de Compra

Cartões de categorias superiores (Gold, Platinum, Black) oferecem seguros gratuitos para produtos comprados, cobrindo danos acidentais ou roubo nos primeiros meses.

💼 Fluxo de Caixa MEI

Para microempreendedores, o cartão de crédito permite adquirir estoque ou insumos no início do mês e pagar apenas após a venda dos produtos, otimizando o capital de giro.

3. Tecnologia e Segurança: Do Chip ao Cartão Virtual

A segurança física do cartão evoluiu do tarja magnética para o chip com criptografia. Atualmente, a tecnologia NFC permite pagamentos por aproximação, oferecendo rapidez e reduzindo o desgaste do objeto. No entanto, o maior avanço para o consumo online é o cartão virtual.

O cartão virtual (saiba mais aqui) funciona como um espelho da sua conta principal, mas com numeração e código de segurança dinâmicos. Isso impede que, em caso de vazamento de dados em sites de compras, o seu cartão físico seja comprometido.

Por Dentro da Fábrica: A Complexidade do Plástico

Fascinante processo industrial: Conheça a fabricação desse objeto cheio de tecnologias. O vídeo revela curiosidades sobre o chip, o “cérebro” do cartão, e como os recursos de segurança são incorporados para proteger suas informações pessoais.

5. Custos, Taxas e o Perigo do Crédito Rotativo

A conveniência do crédito possui um preço que deve ser monitorado. Os juros rotativos são aplicados quando não ocorre o pagamento total da fatura. Essa é uma das taxas mais elevadas do sistema financeiro, e seu uso deve ser evitado a todo custo. Para entender melhor como evitar o superendividamento, o governo disponibiliza um material educativo sobre cartões focado em educação financeira.

- Anuidade: Tarifa de manutenção do serviço (muitas instituições oferecem isenção por gastos).

- IOF: Imposto federal obrigatório em transações internacionais e operações de crédito.

- Multas: Cobradas em caso de atraso no pagamento da fatura.

6. Cartões Governamentais e Gestão Pública

Além do uso pessoal, existem modalidades específicas como o Cartão de Pagamento do Governo Federal. Esse instrumento serve para dar agilidade às despesas de órgãos públicos, mantendo a rastreabilidade necessária para o controle estatal.

A transparência dessas operações é um pilar da administração moderna. É possível acompanhar como esses recursos são utilizados através do Portal da Transparência, demonstrando que o mecanismo de crédito, quando bem gerido, é uma ferramenta de eficiência também no setor público.

Perguntas Frequentes sobre Cartões de Crédito

Qual a melhor forma de pagar a fatura?

A prioridade deve ser sempre o pagamento integral. Se houver dificuldades, é preferível buscar um empréstimo pessoal com juros menores do que entrar no crédito rotativo do cartão.

O cartão de débito é mais seguro?

Não necessariamente. Em termos de fraude em compras online, o cartão de crédito (especialmente o virtual) oferece mecanismos de contestação e estorno mais ágeis que o cartão de débito.

Como aumentar meu limite de forma saudável?

Concentre seus gastos no cartão, pague sempre antes do vencimento e mantenha seus dados de renda atualizados no banco. Evite usar mais de 30% do limite total para manter um bom score.

📝 O “Cheat Sheet” para não se endividar

- ✅ Regra de Ouro: Nunca pague o mínimo. Se o dinheiro faltar, parcele a fatura (os juros são menores que o rotativo).

- ✅ Compras Online: Use sempre o cartão virtual dinâmico.

- ✅ Controle: Ative as notificações do aplicativo para monitorar cada gasto em tempo real.

- ✅ Vantagens: Saiba se o seu cartão oferece seguros de viagem ou estorno de diferença de preço.

🛡️ Proteja seu Bolso e sua Carreira

Dominar o cartão de crédito é o primeiro passo para sair do ciclo de juros, mas a segurança financeira real exige entender como funcionam as finanças e o dinheiro no Brasil. Nossa central reúne tudo o que você precisa sobre planejamento financeiro, direitos trabalhistas (CLT) e como o sistema bancário brasileiro afeta o seu dia a dia.