Conta Corrente: O Guia Definitivo para Dominar seu Dinheiro e Evitar Taxas Abusivas

Você já parou para pensar no que acontece quando o seu salário “cai” na conta? A conta corrente é a porta de entrada da sua vida financeira, mas a maioria das pessoas não faz ideia de como os bancos ganham dinheiro com o seu saldo parado.

code Code

O veredito de Rafael Mendes: A conta corrente não é um cofre, é uma ferramenta de fluxo. Ela foi desenhada para facilitar pagamentos e recebimentos, não para guardar dinheiro a longo prazo. Entender a mecânica por trás dos depósitos e das taxas escondidas é o primeiro passo para parar de dar dinheiro de presente para o banco.

- 💳 Movimentação: Ideal para pagar boletos, usar o Pix e cartões no dia a dia.

- 💰 Rendimento: Na maioria dos casos, não rende nada. Se render, é conta de pagamento.

- 🛡️ Garantia: Protegida pelo FGC em até R$ 250 mil em caso de quebra do banco.

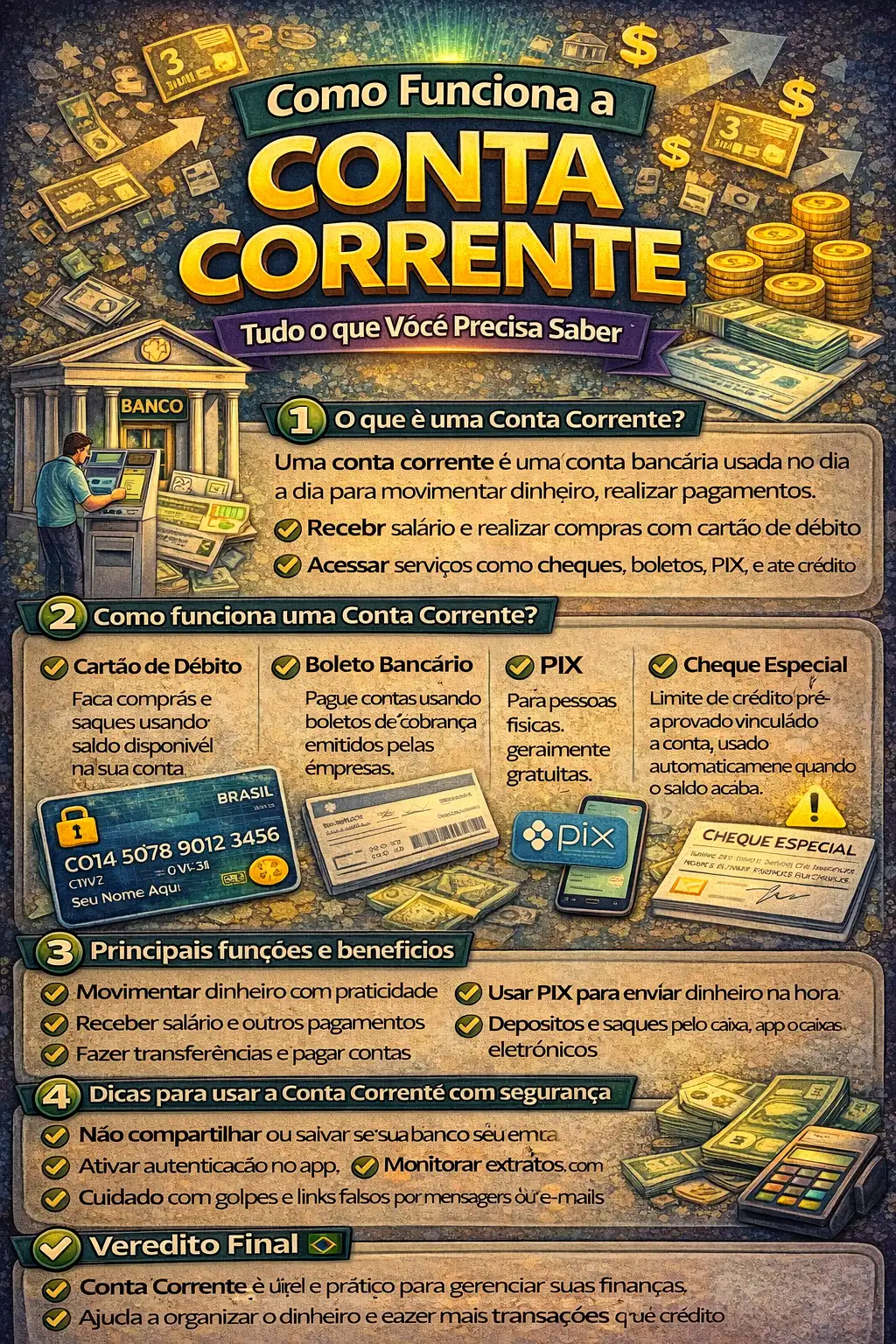

1. O que é a Conta Corrente na Prática?

A conta corrente é um contrato de depósito à vista. Isso significa que, legalmente, você entrega o seu dinheiro ao banco e ele se compromete a devolvê-lo no momento em que você solicitar, seja por um saque, uma transferência ou um pagamento com cartão. Eu, Rafael Mendes, vejo a conta corrente como o “sistema circulatório” das suas finanças.

Diferente da conta poupança, que possui uma data de aniversário e regras de rentabilidade travadas pelo governo, a conta corrente é dinâmica. Ela permite o uso do Pix para transações instantâneas e o acesso a ferramentas de crédito, como o cheque especial.

Muitas pessoas confundem a conta corrente com a conta de pagamento (comum em bancos digitais). A principal diferença técnica é o que o banco faz com o seu dinheiro: na conta corrente, o banco pode emprestar parte do seu saldo para terceiros (o chamado depósito compulsório e alavancagem), enquanto na conta de pagamento o valor deve ficar aplicado em Títulos Públicos ou no Banco Central.

Liquidez Imediata

Acesse seu dinheiro 24 horas por dia, 7 dias por semana, sem precisar esperar prazos de resgate.

Gestão de Boletos

Centralize o pagamento de todas as suas contas de consumo e impostos em um único histórico organizado.

Proteção do FGC

Seu saldo está garantido pelo Fundo Garantidor de Crédito em até R$ 250 mil por CPF.

Integração Pix

A conta corrente é a base para o funcionamento pleno das chaves Pix e pagamentos instantâneos no Brasil.

Acesso a Crédito

O bom histórico na conta facilita a aprovação de cartões, empréstimos e limites de cheque especial.

Segurança Digital

Bancos investem bilhões em criptografia para garantir que suas movimentações virtuais sejam rastreáveis e seguras.

2. O Backstage Bancário: Para onde vai o seu saldo?

Quando você olha o extrato e vê “R$ 1.000,00”, aquele dinheiro não está fisicamente dentro de uma gaveta com o seu nome. No momento em que você deposita, o banco utiliza esse recurso para realizar operações de crédito. Isso é o que chamamos de spread bancário: o banco pega o seu dinheiro “de graça” (ou pagando pouco) e empresta para outra pessoa cobrando juros altos.

Para garantir que o sistema não quebre, o Banco Central do Brasil exige que uma parte desse dinheiro fique retida (o compulsório). O restante circula na economia. É por isso que, se todos os clientes de um banco decidirem sacar tudo ao mesmo tempo, o banco quebra. O sistema funciona baseado na confiança estatística.

Em 2026, a integração com o Open Finance permite que você compartilhe os dados da sua conta corrente entre diferentes instituições. Isso significa que o banco “B” pode ver que você é um bom pagador no banco “A” e te oferecer taxas menores. É a tecnologia trabalhando para aumentar a competição e baixar os custos para você.

O Ciclo do seu Dinheiro na Conta Corrente

O infográfico acima detalha a jornada invisível do capital desde o momento em que o depósito é processado até a compensação final. Tudo começa no estágio de entrada, onde o dinheiro é digitalizado e inserido no sistema contábil do banco através de protocolos de segurança rigorosos. Uma vez na conta corrente, o saldo deixa de ser apenas “papel moeda” e passa a ser uma unidade de informação dentro do banco de dados da instituição.

O ponto crucial que poucos compreendem é o fluxo de compensação. Quando você faz uma transferência para outro banco, a informação passa pela Câmara de Complicidade e Compensação (COMPE) ou pelo Sistema de Pagamentos Brasileiro (SPB). No caso do Pix, essa jornada leva milissegundos, mas em transações tradicionais, existe um tempo de “clearing” onde os bancos acertam as contas entre si ao final do dia. Enquanto o dinheiro está parado na sua conta, ele compõe a base monetária que a instituição utiliza para lastrear outras operações. O infográfico destaca que a conta corrente é um nó dentro de uma rede global; ela permite que o seu poder de compra se desloque instantaneamente para qualquer lugar do mundo, utilizando cartões e cartões virtuais como interfaces de saída desse saldo blindado.

3. Como Fugir das Tarifas e do Cheque Especial

A maior armadilha da conta corrente é o cheque especial. Ele não é o seu dinheiro; é um empréstimo pré-aprovado com uma das taxas de juros mais altas do mercado. Em 2026, muitos bancos oferecem “10 dias sem juros”, mas se você passar um minuto do prazo, a cobrança é retroativa e agressiva.

Outro ponto fundamental é a cesta de serviços. Segundo a Resolução 3.919 do Bacen, você tem direito a um pacote gratuito de Serviços Essenciais. Ele inclui:

- 4 saques por mês;

- 2 transferências entre contas do mesmo banco;

- 2 extratos mensais;

- Cartão de débito e acesso ao Internet Banking.

Se você movimenta a conta apenas pelo celular e usa Pix, não há razão nenhuma para pagar mensalidade. Recomendo fortemente que você entre no chat do seu banco hoje mesmo e peça a migração para o “Pacote de Serviços Essenciais”.

🏗️ Planejamento e Patrimônio Real

A conta corrente é o motor que gira o seu dia a dia, mas a construção da riqueza exige entender o que acontece fora do extrato. Para tomar as melhores decisões sobre o seu futuro e evitar ser engolido pela inflação ou por juros abusivos, é fundamental compreender como funcionam as finanças e o dinheiro no Brasil . Desde a escolha entre um consórcio ou financiamento até a proteção legal dos seus direitos como consumidor junto ao Procon.

4. Segurança: Como Proteger seu Saldo

No Brasil de 2026, o crime migrou para o digital. A conta corrente é o alvo principal de ataques de engenharia social. Instituições como a Febraban reforçam que o banco nunca liga pedindo sua senha ou solicitando uma transferência para “teste de segurança”.

Uma estratégia que eu utilizo é a separação de contas: uma conta corrente em um banco digital para gastos rápidos (com pouco saldo) e uma conta em um banco mais robusto para reservas, onde o aplicativo não fica instalado no celular que sai de casa. Isso cria uma camada física de proteção.

Se você sofrer um golpe ou detectar uma movimentação não autorizada, o primeiro passo é bloquear a conta e registrar o ocorrido no Consumidor.gov.br. A lei brasileira costuma proteger o correntista, já que a segurança do sistema é responsabilidade da instituição financeira.

5. Conta Corrente vs. Poupança: O que ninguém te conta

A dúvida eterna: onde deixar o dinheiro? Assista a esta explicação detalhada sobre a engenhosidade por trás dos cartões e das contas bancárias.

Destaques do Vídeo: Descubra a diferença real entre conta corrente e poupança e o que os bancos preferem que você não saiba. Neste tutorial, revelamos como o chip — que é o verdadeiro “cérebro” do seu cartão — funciona para validar transações em milissegundos. Mostramos como os recursos de segurança são incorporados em cada etapa e como as informações pessoais dos correntistas são blindadas contra ataques externos. Assista agora para entender a complexidade tecnológica que permite que você pague um café ou receba seu salário com apenas um clique.

📝 O Checklist do Rafael para uma Conta Perfeita

- ✅ Tarifa Zero: Verifique se você está no pacote de serviços essenciais.

- ✅ Notificações: Ative alertas de SMS ou Push para cada centavo que sair da conta.

- ✅ Limite: Reduza o cheque especial para o mínimo possível para evitar o uso por impulso.

- ✅ Open Finance: Considere ativar para ter acesso a melhores ofertas de crédito.

- 🚫 Erro Fatal: Nunca deixe sua reserva de emergência na conta corrente comum.

* As regras bancárias podem mudar conforme as atualizações do Banco Central. Sempre consulte o contrato específico da sua instituição financeira antes de tomar decisões de investimento.